")

E-ticaret ekosisteminde sınır ötesine açılan her satıcının en büyük hayali, güçlü bir döviz akışı yaratmaktır. Siparişleriniz artıyor, Amazon veya Etsy mağazanızdan Dolar ve Euro cinsinden ödemeler almaya başlıyorsunuz. Ancak ay sonu geldiğinde toptancı ödemelerini, lojistik maliyetlerini ve işletme giderlerini alt alta topladığınızda, o parlak ciro rakamlarının aslında net kârınıza aynı oranda yansımadığını görüyorsunuz. Bu daralmanın en büyük sorumlularından biri, çoğu KOBİ’nin bir maliyet kalemi olarak görüp kabullendiği Katma Değer Vergisi (KDV) yüküdür.

Sosyal medyadaki “e-ihracatla zengin ol” kursları, size genellikle sadece satışı artırma algoritmalarından bahseder. Oysa işin gerçek finansal matematiği, devletin size tanıdığı yasal hakları kullanarak kasadan çıkan parayı geri almakta yatar. Bir e-ihracatçı olarak KDV’yi bir gider olarak görüyorsanız, masada her ay on binlerce lira bırakıyorsunuz demektir. Gelin, bu gizli nakit kaynağını açığa çıkaralım ve e-ihracatta KDV iadesi nasıl alınır sorusunu, 2026 yılı güncel mevzuatlarıyla adım adım hesaplayacağımız bir muhasebe simülasyonu üzerinden inceleyelim.

Satış Var Ama Nakit Yok mu? KDV İadesinin Finansal Gücü

Türkiye iç piyasasında faaliyet gösterirken aldığınız bir malın veya hizmetin faturasında KDV ödersiniz. Ürünü yurt içine satarken de KDV tahsil eder ve aradaki farkı devlete ödersiniz. Bu, standart bir KDV işleyişidir. Ancak ürünlerinizi ihracat istisnası kapsamında yurt dışına sattığınızda oyunun kuralları tamamen değişir.

Devlet, ülkeye döviz kazandıran işletmeleri desteklemek amacıyla e-ihracat satışlarını Katma Değer Vergisi’nden muaf tutar. Yani yurt dışındaki perakende müşterisine kestiğiniz faturada %0 KDV uygularsınız. Peki bu durumda, o ürünü üretirken veya Türkiye’deki bir toptancıdan alırken peşin olarak ödediğiniz o %20 KDV ne olacak? Devlet size şunu söyler: “Bu ürünü ihraç ettiğini resmi olarak kanıtlarsan, alırken ödediğin o KDV’yi sana nakit olarak geri ödeyeceğim.”

İşte e-ticaret KDV iadesi sistemi tam olarak bu mantıkla çalışır. E-ihracat yapan bir firma için KDV bir maliyet değil, ay sonunda devlette biriken bir “alacak” (nakit varlık) kalemidir. Reklam maliyetlerinin tavan yaptığı bir ortamda, buradan gelecek sıcak nakit, işletmenizin büyüme motorunu finanse edecek en ucuz ve en yasal kaynaktır.

Adım Adım E-İhracatta KDV İadesi Nasıl Alınır?

Bu parayı geri almak için izlemeniz gereken yol, baştan sona resmiyet ve dijital takip gerektirir. Sadece ürünü yurt dışına göndermiş olmanız yetmez; bu durumu Gelir İdaresi Başkanlığı (GİB) sistemlerinde eksiksiz bir şekilde kanıtlamalısınız.

%0 KDV’li (İstisna) E-Fatura Kesim Kuralları

Sürecin ilk ve en önemli adımı kestiğiniz faturadır. Yurt dışı müşterinize keseceğiniz e-arşiv faturanın “İstisna” tipinde olması ve KDV oranının mutlaka %0 seçilmesi gerekir. Faturada “301 – Mal İhracatı” veya duruma göre mikro ihracat istisna kodları kullanılmalıdır. Ayrıca faturanızda ürünlerin İngilizce açıklaması, miktarı ve 12 haneli GTİP (Gümrük Tarife İstatistik Pozisyonu) kodu mutlaka bulunmalıdır. Eğer yanlışlıkla %20 KDV ekleyerek bir fatura keserseniz, mikro ihracat KDV iadesi süreciniz daha başlamadan iptal olur. ETGB Dökümünün Vergi Dairesine Beyanı

Kestiğiniz kusursuz fatura ile ürününüzü DHL, PTT veya UPS gibi operatör kargo firmalarına teslim edersiniz. Bu firmalar sizin adınıza ETGB (Elektronik Ticaret Gümrük Beyannamesi) açar. Ürün uçağa yüklenip gümrükten çıktığı anda, ETGB dökümü e-posta adresinize düşer.

İadeyi alabilmeniz için, fatura tarihinizin ve gümrük çıkış (intibak) tarihinizin birbirini tutması gerekir. Ay sonu geldiğinde mali müşaviriniz, bu e-faturaları, ETGB dökümlerini ve yüklenilen KDV listelerini birleştirerek vergi dairesine resmi KDV iade talebinde bulunur. Yani ETGB ile KDV iadesi alma işlemi birbirinden ayrılamaz et ve tırnak gibidir.

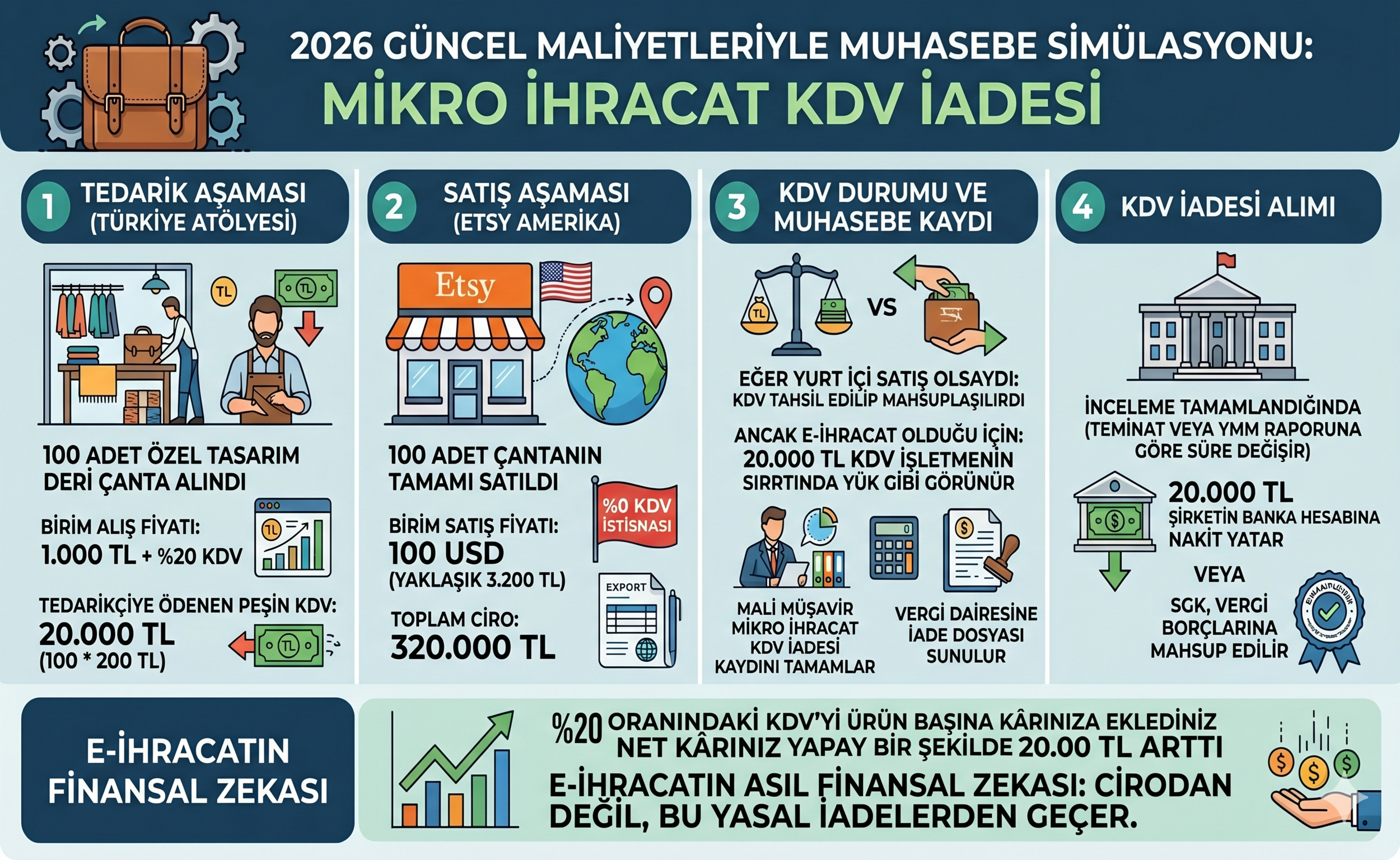

2026 Güncel Maliyetleriyle Muhasebe Simülasyonu

İşin matematiğini somutlaştırmak için, 2026 yılı standartlarında faaliyet gösteren bir deri çanta satıcısı üzerinden basit bir KDV iade hesaplama ve muhasebe simülasyonu yapalım.

Aylık Satış ve Maliyet Verileri:

- Bir ay içinde Türkiye’deki atölyelerden 100 adet özel tasarım deri çanta satın aldınız. Çantaların birim alış fiyatı 1.000 TL + %20 KDV’dir. (1.000 TL ürün + 200 TL KDV = 1.200 TL fatura bedeli).

- 100 adet çanta için tedarikçiye toplamda ödediğiniz peşin KDV tutarı: 20.000 TL.

- Aynı ay içinde bu çantaların tamamını Etsy üzerinden Amerika’ya birim fiyatı 100 Dolar’dan (yaklaşık 3.200 TL) %0 KDV ile sattınız. Toplam cironuz 320.000 TL.

Eğer bu ürünleri yurt içine satsaydınız, müşteriden KDV tahsil edip mahsuplaşacaktınız. Ancak e-ihracat yaptığınız için o 20.000 TL’lik KDV, işletmenizin sırtında kalmış gibi görünür.

İşte bu noktada mali müşaviriniz mikro ihracat KDV iadesi muhasebe kaydı işlemlerini tamamlar ve iade dosyasını vergi dairesine sunar. İnceleme tamamlandığında (genellikle nakden iadelerde teminat veya YMM raporuna göre süre değişir), o 20.000 TL doğrudan şirketinizin banka hesabına nakit olarak yatar (veya devlete olan SGK, vergi borçlarınıza mahsup edilir).

Fark ettiniz mi? %20 oranındaki KDV’yi ürün başına kârınıza eklediniz. Net kârınız yapay bir şekilde 20.000 TL arttı. E-ihracatın asıl finansal zekası cirodan değil, bu yasal iadelerden geçer.

KDV İadesi Sürecinde Sık Yapılan Ölümcül Hatalar

Teoride harika görünen bu sistem, operasyonel olarak dikkatsiz davranıldığında KOBİ’lerin en büyük baş ağrısına dönüşebilir. 2026 e-ihracat KDV iadesi şartları kapsamında vergi dairelerinin en çok dosyayı reddettiği veya süreci uzattığı kritik hatalar şunlardır:

GTİP Kodlarının Yanlış veya Eksik Yazılması

GTİP (Gümrük Tarife İstatistik Pozisyonu) numarası, vergi dairesinin o malın KDV oranını ve cinsini belirlerken referans aldığı en önemli kaynaktır. Çanta ihraç edip, yanlışlıkla tişört GTİP numarası girerseniz, alış faturalarınızla (deri alımı) satış faturalarınız eşleşmez. Sistem uyumsuzluk verir ve iade talebiniz haftalarca beklemeye alınır.

Fatura ile Gümrük Beyanının (ETGB) Eşleşmemesi

En sık karşılaşılan ikinci kriz, fatura numarası ile kargo firmasının açtığı ETGB belgesindeki beyanın tutmamasıdır. Satıcı bazen faturayı 50 Euro keser ancak kargo platformunda değeri yanlışlıkla 500 Euro girer. Vergi dairesi bu tutarsızlığı anında fark eder ve KDV iade dosyanızı durdurur. Bunu engellemek için, ETGB Sorgulama ve Düzenleme Rehberi yazımızdaki takip yöntemlerini mutlaka operasyon süreçlerinize dahil etmelisiniz.

İade Edilen KDV’yi Büyüme Finansmanına Çevirmek

Peki bu 20.000 TL’lik KDV iadesini aldınız, şimdi ne yapacaksınız? Rasyonel bir e-ticaret satıcısı bu nakdi işletme dışına çıkarmaz; onu bir sonraki büyüme hamlesinin yakıtı olarak kullanır.

Gelen bu net nakit, sizin Müşteri Edinme Maliyeti (CAC) bütçenizdir. Yani Meta ve Google reklamlarında yeni Amerikan müşterileri bulmak için kullanacağınız ücretsiz bir fon yaratmış olursunuz. Müşteri edinme maliyetlerinizi bu vergi iadeleriyle ne kadar ustaca finanse edebileceğinizi görmek için Müşteri Edinme Maliyeti (CAC) Hesaplama: Reklam Bütçeniz Yanıyor mu? başlıklı analizimizi mutlaka kendi KDV tablolarınıza uyarlayın.

Nakit Akışını Devlet Teşvikiyle Yönetmek

Sonuç olarak, e-ihracatta KDV iadesi almak, bir lüks veya şansa bağlı bir olay değil; işletmenizin nakit akışını ayakta tutan rasyonel bir muhasebe matematiğidir. Faturalarınızı dijital sistemlerle hatasız kesen, ETGB evraklarını eksiksiz arşivleyen ve mali müşaviriyle koordineli çalışan işletmeler, gümrük sınırlarını aşarken devletin sağladığı bu teşvikleri şirketlerinin en büyük büyüme motoru yaparlar. Unutmayın, e-ticarette ayakta kalanlar sadece en çok ciro yapanlar değil, masadaki parayı (vergi iadelerini) kâra çevirmeyi en iyi bilenlerdir.

Yasal Uyarı: Bu içerikte yer alan tüm bilgiler yalnızca genel nitelikte bilgilendirme amacı taşır ve herhangi bir şekilde yatırım tavsiyesi, finansal yönlendirme veya profesyonel vergi danışmanlığı olarak değerlendirilmemelidir. Buradaki değerlendirmelerin doğruluğu, güncelliği ya da eksiksizliği garanti edilmez. Ticari kararlar almadan önce kendi araştırmanızı yapmanız ve gerektiğinde yetkili bir uzman, mali müşavir veya danışmana başvurmanız önerilir. Bu metindeki bilgiler doğrultusunda gerçekleştirilecek işlemlerin sonuçlarından platformumuz sorumlu tutulamaz.